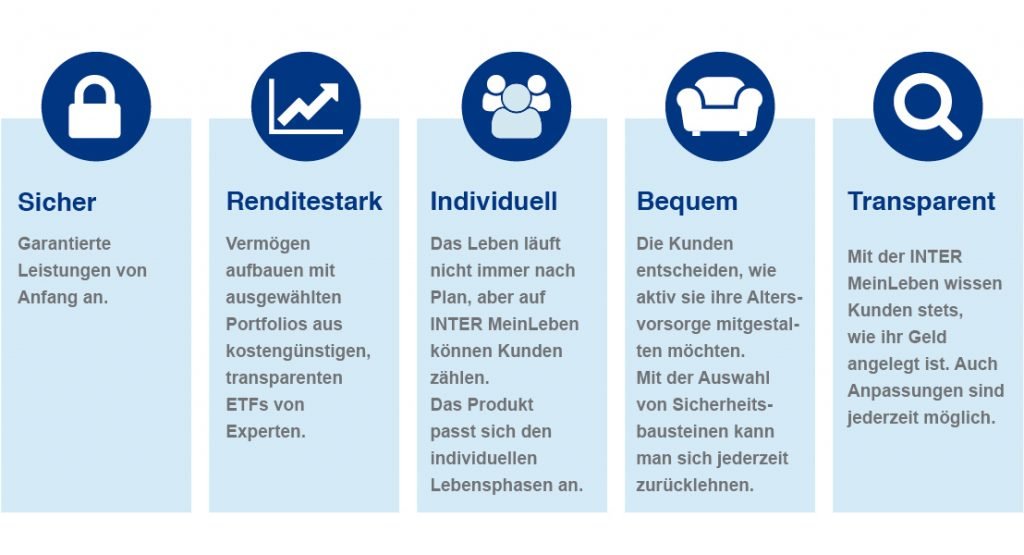

Renditestark, flexibel, ehrlich!

„Aufrichtigkeit bei Wertprognosen und Transparenz macht für viele Kunden den Unterschied, wenn es um die Auswahl des Partners bei der „Altersversorgung geht. Ist der Vertrag dann auch noch flexibel zu gestalten, kann eine Rentenversicherung auch 2017 noch attraktiv sein.“ sagt Philip Wenzel im VersicherungsJournal und nennt INTER MeinLeben® ein gelungenes Beispiel.

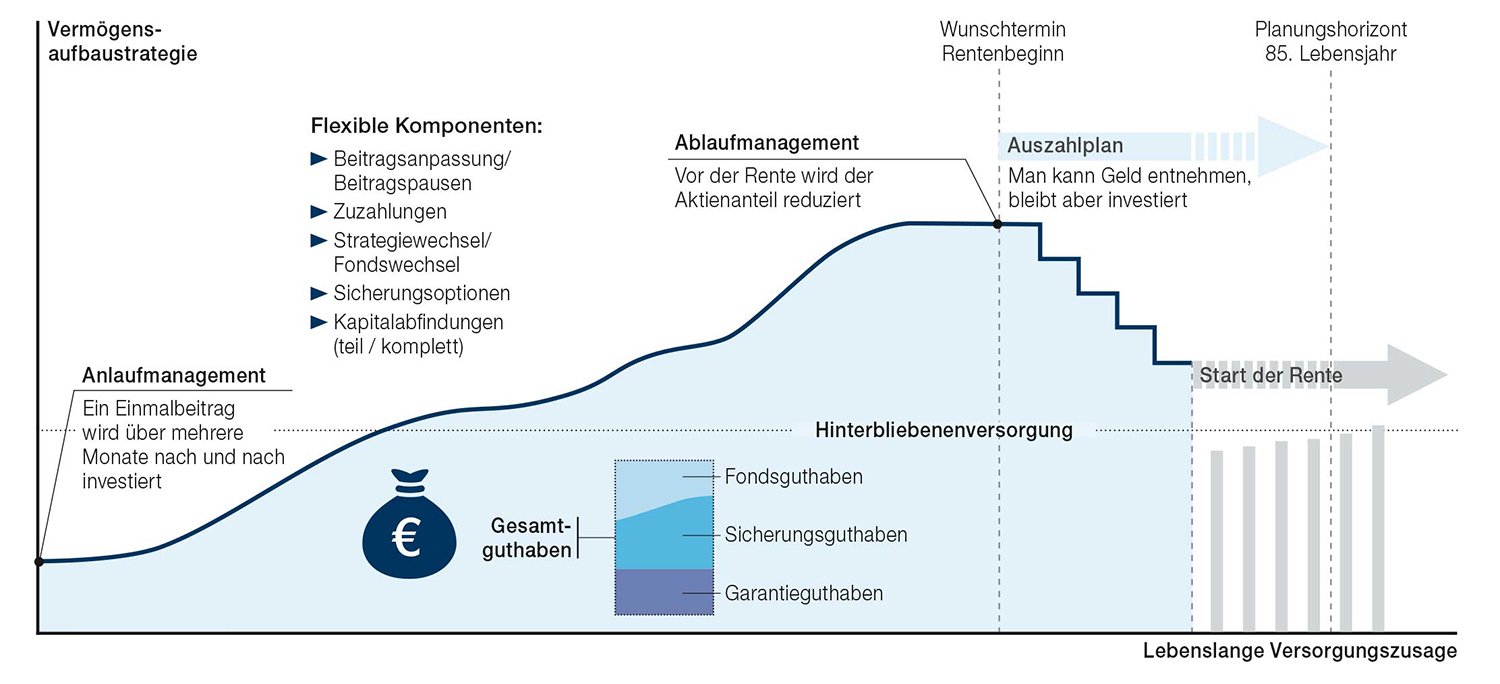

So funktioniert INTER MeinLeben®: Bei INTER MeinLeben® können Kunden ihr Guthaben auf das klassische Deckungskapital und eine ETF-Anlage aufteilen. An Fonds stehen unter anderem der iShares Core Dax, der iShares Core S&P 500 und der iShares Stoxx Europe 600 zur Verfügung. Für Sparer, die einen Einmalbeitrag anlegen wollen, gibt es ein Anlaufmanagement, welches das Geld über einen Zeitraum von 3 bis zu 60 Monaten nach und nach investiert.

Auch darüber hinaus haben Kunden viele Möglichkeiten,

das Produkt auf ihre Bedürfnisse zuzuschneiden.

ETF-Portfolios im Versicherungsmantel

Jan Roß, Leiter des Vertriebsbereichs Makler bei der INTER, und Thomas Wiedenmann, Vice President bei iShares, erläutern den Einsatz von ETFs im Versicherungsmantel.

Bestechend einfache Vermögensaufbaustrategien

Bei INTER MeinLeben® kann Ihr Kunde jederzeit vor der Rente entsprechend seinem Sicherheitsbedürfnis frei entscheiden: von 100% klassisches Deckungskapital bis 100% im Fondsguthaben – dazwischen ist alles möglich.

Bequem begleiten definierte Vermögensaufbaustrategien drei Kundentypen. Mit unterschiedlichen Akzenten wächst in jedem Fall mit der Zeit die Zuführung ins klassische Deckungskapital.

Definierte Sicherungsniveaus

Sehr kostengünstige Indexfonds (ETFs von iShares) ergänzen Ihre Vermögensaufbaustrategie um die langfristigen Renditechancen der Aktienmärkte.